线上配资行业排行

股票100倍杠杆 天齐锂业昙花一现?

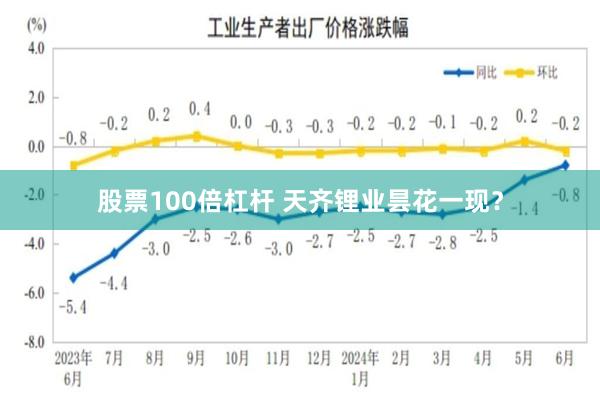

人民银行数据显示,M2增速继续回升股票100倍杠杆,稳增长力度明显加大。M2增速继续企稳回升,过去两个月累计升高1.2个百分点。

金融统计数据显示,10月末,人民币贷款余额254.1万亿元,同比增长8%。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

富凯摘要

以目前的成本供给曲线看,明年的累库压力更大,仍需要更大的产业出清力度以及需求增量带动产业去库。

一点风吹草动,就足以让压抑许久的投资者掀起巨浪。

11月19日13时50分许,一则“澳大利亚矿产资源有限公司(MRL)旗下锂矿项目Bald Hill自上周便停止了开采活动”的消息迅速引爆A股,短短15分钟时间,天齐锂业、赣锋锂业便双双直奔涨停。

对于停产,MRL给出的理由是“锂辉石精矿价格长期处于低位”,这又何尝不是A股企业长期面临的生存压力。

在投资者看来,龙头企业的停产、破产往往是产能出清的信号,也即是建仓、抢筹的信号。于是,不仅是锂矿双雄涨停,碳酸锂主力合约也一度涨超5%,现货价格较上一日上涨1000元/吨。

不过,这一消息并没有延续投资者的信心,尤其是有关长协价格的传闻被否认之后,锂矿板块20日整体降温。

经营大幅承压

天齐锂业2024年三季报显示,营业收入为100.65亿元,同比减少69.87%;归属于上市公司股东的净利润为-57.01亿元,同比减少170.40%;经营活动产生的现金流量净额为41.92亿元,同比减少79.09%;基本每股收益为-3.48元/股,同比减少170.59%。

天齐锂业在报告中称,前三季营收减少主要系锂产品销售均价较上年同期大幅下降所致,由于锂产品销售均价及毛利较上年同期大幅下降,导致净利润大幅亏损。

这一点与MRL面临的压力比较类似。2023年,MRL完成了对Bald Hill矿山的收购,同年四季度正式复产并持续增加开采量和产量。由于澳洲锂精矿现价明显低于Bald Hill当前成本,导致其运营难以为继。此前,该公司曾预计在今年12月暂停运营,并预计2025财年的发货量从12万-14.5万干吨下调至6万干吨。

在锂价和锂产品价格下行之际,天齐锂业仍在推进相关项目扩产。10月30日晚间,天齐锂业披露,公司董事会同意控股子公司文菲尔德增加对泰利森第三期化学级锂精矿扩产项目的投资。该项目最早计划于2020年第四季度竣工并开始试生产。

赣锋锂业近期曾表示,公司对中长期的锂行业需求仍较为乐观。随着锂价持续下行,行业供给产能逐渐出清,在当前锂价背景下,预计明年锂资源的供给增速会维持在较低水平。

天齐锂业高级副总裁熊万渝11月19日在2024年中国国际锂业大会上表示,锂电新能源产业迎来了前所未有的发展机遇和挑战。一是与智能化、数字化结合过程中,先进的提锂工艺、更高性能电池关键材料的研究将推动锂产业不断进步;二是清洁能源的高效利用、锂产业循环经济的研究探索,将推动锂产业链高质量发展;三是人工智能、低空经济等应用场景的涌现,将促进锂电产业不断跨界发展。

尚无救命稻草

令市场信心有所恢复的是,11月份以来,碳酸锂价格已经从72000元/吨左右,上涨至19日的79200元/吨,涨幅达到了10%。

宁德时代19日发布的动力型锂电池也对市场有所提振。动力型锂电池铁路试运行首发仪式分别在贵阳和宜宾两地举行,此举有助于大宗货物和中长途货物运输“公转铁”,有利于提升物流效率,降低物流成本。

对于锂价拐点何时真正到来,天齐锂业此前表示,这取决于锂行业的整体供需格局、市场变化和经济形势等因素,也会受期货市场交易情况、相关市场参与者的博弈、预期及行为等因素的综合影响。从未来需求增长点来看,电池技术尤其是金属锂负极材料的突破可能会带动锂原料的需求增长,储能市场的持续发展也将带动锂原料的需求增长。

富宝资讯锂原料分析师刘晓敏此前指出,11月中下旬产业去库,12月公司财务年度结算,会导致锂盐采购力度减小,预计价格会承压下行。从中长期来看,虽然上游产业出清正在加快,但以目前的成本供给曲线看,明年的累库压力更大,仍需要更大的产业出清力度以及需求增量带动产业去库,进而带动基本面好转以及价格的改善。

对于天齐锂业寄望的储能市场,工信部11月6日晚间发布《新型储能制造业高质量发展行动方案(征求意见稿)》指出,到2027年,我国新型储能制造业全链条国际竞争优势凸显,产业规模和下游需求基本匹配,培育千亿元以上规模的生态主导型企业3至5家。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票100倍杠杆